С самого начала необходимо установить программу «Декларация» за тот год, за который вы собираетесь оформлять форму 3-НДФЛ. Если вы хотите получать налоговые вычеты за 2016 год, в этом случае скачивайте программу именно за этот период.

Если же вам нужны декларации за предыдущие года, то нужно будет установить несколько таких программ. Работают они все по одному принципу.

Скачать программу «Декларация» можно с сайта налоговой службы: www.nalog.ru/rn77/program//5961249/

Устанавливается она очень просто, инструкция на сайте прилагается. Мы же с вами поговорим о том, как эту программу можно использовать. В этой статье мы с вами рассмотрим первые две вкладки, которые мы научимся заполнять.

И вот, что мы с вами научимся сейчас делать. Те, кому после просмотра видео, всё понятно, могут заполнять свою собственную декларацию. 🙂

Для тех же, кто хочет узнать больше подробностей: откуда брать данные и какие поля необходимо заполнить, предлагаю продолжить чтение этой Инструкции.

Вкладка Задание условий

Номер инспекции

Начнём с вкладки «Задание условий». В 99% случаев здесь необходимо заполнить только лишь номер налоговой инспекции.

Часто возникает вопрос — откуда же его взять? Эта информация есть на сайте nalog.ru. Можно также использовать и другие сайты. К примеру, обновленная информация всегда есть на сайте ИФНС: www.ifns.su/ADRESA/regions.html

В первую очередь, необходимо выбрать какой-либо регион. Например, мы выберем Москву, это 77 регион.

И далее здесь можно выбрать населённые пункты, которые относятся к этому региону. В начале идут различные посёлки и города. Если же нужен адрес непосредственно в самом городе, то идут ниже улицы. И, соответственно, буквы, по которым можно выбрать нужный адрес.

В этой таблице указаны коды ОКАТО, почтовый индекс, код налоговой инспекции и код ОКТМО. Эти цифры нам понадобятся для того, чтобы указать их в программе «Налоговая декларация».

Некоторые улицы выделены синим, и по этой ссылке можно перейти внутрь.

Это означает, что на этой улице несколько домов, и эти дома имеют разные, к примеру, индексы. Как правило, налоговой инспекции и все остальные коды у них одинаковые, а вот индексы у них бывают разные. В этом случае вы находите свой дом, иногда бывает, необходимо выбрать строение, корпус, и уже конкретно для вашего адреса находите нужный индекс.

Выбираем код налоговой инспекции для Вашей улицы и возвращаемся в нашу программу. После этого нажимаем на кнопку возле окошка с надписью «Номер инспекции».

Появляется длинный список всех существующих инспекций. Его можно просто пролистать вручную, либо же просто нажать на любую строку и набрать на клавиатуре код для нашей ИФНС. После этого мы выбираем нужную нам налоговую инспекцию и нажимаем ОК.

Номер корректировки

Что ещё есть на этой вкладке? Номер корректировки. По умолчанию здесь всегда будет стоять 0.

Цифра здесь может поменяться только в том случае, если вы подаёте корректирующую декларацию. Например, вы сдали за 2016 год декларацию, у вас её налоговая инспекция приняла. Но после этого были обнаружены какие-либо ошибки или вы нашли дополнительные чеки и хотите ещё добавить какую-то информацию.

В этом случае, вы делаете корректирующую декларацию 3 НДФЛ. Она составляется точно также, как и первоначальная. Единственным отличием будет этот признак. Например, 1, если вы сдаёте один раз. Если вы сдаёте, исправляете декларацию ещё раз, то ставите 2.

В зависимости от того, сколько раз вы будете переделывать вашу декларацию, столько и нужно будет увеличивать этот признак. Ну а для первого заполнения оставляем 0.

Признак налогоплательщика

В разделе «Признак налогоплательщика» по умолчанию стоит точка для физических лиц. Её оставляем.

Ну если, конечно, Вы не занимаетесь предпринимательской деятельностью, а сдаете 3-НДФЛ как простое физ. лицо.

Имеются доходы

Доходы, как правило, учитываются только справками о доходах физических лиц, то есть 2-НДФЛ. Все остальные галочки можно не указывать. В исключительных случаях, если вы получаете доходы в иностранной валюте, участвуете в инвестиционных товариществах, занимаетесь предпринимательской деятельностью тогда эти галочки стоит указать.

Достоверность подтверждается

Ещё один нюанс: если вы планируете сдавать свою декларацию лично, то ничего менять не нужно. Оставляем по умолчанию точку возле «Лично».

Если же вы будете выписывать доверенность на какое-то иное физическое лицо, которое будет это делать вместо вас, то такая доверенность, во-первых, должна быть заверена нотариально. Во-вторых, необходимо будет поменять условия. В этом случае нужно написать данные того физ. лица, которое будет сдавать вместо вас вашу декларацию.

Вкладка Сведения о декларанте

Переходим к следующей вкладке. Обращаю внимание, что на этой вкладке есть 2 подвкладки: это персональные данные и адрес. Рассмотрим подробнее каждую из них

Персональные данные

Для начала заносим персональные данные: фамилию, имя, отчество. Также ИНН, место и дату рождения.

Думаю, что об этом нет смысла рассказывать подробно. Надеюсь, что каждый человек сможет это сделать самостоятельно. 🙂

В большинстве случаев, здесь выбирается паспорт: код 21, паспорт гражданина РФ.

В исключительных ситуациях, если у вас какой-то другой документ, подтверждающий вашу личность, то выбираете из списка то, что нужно именно вам.

Адрес

Если вам нужна личная консультация или помощь в оформлении декларации 3-НДФЛ, то смело на нашем сайте «Налог-просто!». Мы работаем быстро и с удовольствием!

Удачного вам декларирования! Мы любим возвращать налоги.

Налогоплательщики с помощью данной статьи смогут не только бесплатно скачать программу 3-НДФЛ за 2015 год с сайта ИФНС, но и разобраться, каким образом заполнять некоторые страницы. Кроме этого, физические лица поймут, в каких ситуациях с какими вкладками программного обеспечения потребуется поработать для того, чтобы им выдали положенный по закону налоговый вычет.

- По этой можно бесплатно скачать программу 3-НДФЛ за 2015 год.

- В данную вложен пустой бланк формы 3-НДФЛ 2015 года.

- Данная содержит образец заполненной налоговой декларации.

Для того чтобы начать процесс оформления такого документа, как бланк декларации, физическому лицу понадобится зайти на официальный сайт Федеральной налоговой инспекции и скачать программу 3-НДФЛ для налогового вычета за 2015 год или просто перейти по ссылке, приведенной выше. После того как программное обеспечение скачано, необходимо его открыть и создать новый файл, в который впоследствии будет внесен налогоплательщиком ряд определенных данных.

Необходимо отметить, что любая информация, присутствующая в электронной версии формы 3-НДФЛ, должна быть достоверной или, иначе говоря, иметь документальное подтверждение. Для этого заявителю на налоговый вычет потребуется иметь копию или оригинал справки 2-НДФЛ, паспорт, а также дополнительную документацию, связанную с конкретным видом налоговой скидки.

Общий вид программного обеспечения

Программа, придуманная для заполнения бланка декларации в электронном виде, состоит из трех горизонтальных панелей, расположенных вверху окна, вертикальной вкладки, находящейся с левой стороны, а также главной страницы, которая открывается в результате нажатия на определенную закладку. Для того чтобы легко и продуктивно поработать в программном обеспечении, пользуйтесь следующими панелями:

- Общей. Это одна из верхних горизонтальных панелей, идущая сразу после панели с наименованием программного обеспечения, на которой находятся такие иконки, как «свернуть», «развернуть» и «закрыть». На общей панели имеются закладки, необходимые для выполнения различных функций с файлом и декларацией, а также размещены настройки и справка.

- С инструментами. Для того чтобы претенденты на уменьшение налоговой базы могли открывать, создавать, сохранять, а также просматривать и распечатывать бланк 3-НДФЛ, на одну из горизонтальных панелей вынесены соответствующие иконки.

- Вертикальной. Панель закладок, которые идут в столбик одна за другой, нужна для того, чтобы при выборе одной из них открывалась определенная страница и налогоплательщик вносил в нее сведения. Например, первая закладка, которая имеет такое название, как «Задание условий», должна быть заполнена в любом случае, поскольку она посвящена информации общего характера.

Как корректно указать условия

В самой первой вкладке программного обеспечения заявителю на начисление налоговой компенсации следует выбрать ту форму декларации, с которой он работает, – это либо форма 3-НДФЛ, предназначенная для граждан России, либо 3-НДФЛ для иностранцев, либо справка 4-НДФЛ.

Затем нужно указать адресата, в качестве которого выступает налоговая служба. Для этого в соответствующей ячейке требуется проставить код инспекции. Больше никаких других координат не требуется. Поле, подразумевающее указание номера корректировки, заполнять не нужно, если декларация подается впервые (там по умолчанию стоит ноль), а если повторно, то следует поставить цифру один.

Затем можно переходить к выбору необходимого признака налогоплательщика. Все заявители на уменьшение размера базы налогообложения, которые не являются частными предпринимателями, адвокатами, нотариусами и руководителями фермерских хозяйств, должны щелкнуть на отметку “иное физическое лицо”.

После этого отмечается вид доходов, которыми обладает физическое лицо. Если это прибыль, поступившая в иностранной валюте или полученная от предпринимательской деятельности, то не забудьте указать этот факт в документе.

И самое последнее, что нужно сделать для того, чтобы завершить заполнение первой закладки 3-НДФЛ, – проставить отметку, отображающую, лично ли несет претендент на налоговую скидку ответственность за написанные в документе сведения или нет. Если оформлением бланка декларации занимался налоговый представитель, то отдельно указываются его Ф.И.О.

Как внести сведения о заявителе на вычет

Для получения налоговой скидки обязательно понадобится указать определенную информацию, касающуюся самого налогоплательщика. Речь идет о следующих данных:

- Ф.И.О. Фамилия, имя и отчество физического лица должны быть прописаны отдельно (каждый показатель в своей строке) и в точности соответствовать паспортным данным. Кроме того, в этом блоке указывается в числовом формате дата рождения заявителя на налоговую компенсацию, его идентификационный код и название города, в котором он родился.

- Гражданство. Если претендент на вычет является гражданином России, то он должен проставить соответствующую отметку, после чего сразу же высветится в соседней ячейке соответствующий код страны, а если нет, то щелкнуть на поле, находящееся рядом с надписью “лицо без гражданства”.

- Сведения из документа, удостоверяющего личность. Зачастую в качестве такого документа налогоплательщики используют паспорт. В связи с этим для начала нужно указать вид документа, удостоверяющего личность (в данном случае паспорт), а затем уже отобразить его реквизиты.

- Адрес. Физическому лицу, желающему сократить размер налоговой базы, понадобится внести в программу адрес, по которому оно проживает или пребывает в России. Информация касательно адреса указывается в максимально полном объеме – пишется почтовый индекс, название региона, района и самого города, а также населенного пункта и улицы. После этого ставятся номера дома, корпуса (если есть) и квартиры. Чуть ниже отображается контактный телефон.

Внимание! Если физическое лицо проживает еще по какому-то адресу за пределами Российской Федерации, то его также нужно учесть в программе 3-НДФЛ за 2015 год. Для этого отведено в программном обеспечении специальное поле, расположенное под полем, требующем указания контактного телефона.

О прибыли, заработанной в РФ

В отдельной вкладке программного обеспечения налогоплательщикам, имеющим доходы от российских источников, понадобится отобразить некоторые параметры. Прежде всего, это размер налоговой ставки. Если это 13%, то нужно щелкнуть на число тринадцать, вынесенное на страницу в желтом цвете, если 9%, то на голубую девятку, а если 35%, то на число тридцать пять в розовом цвете.

Затем налогоплательщику нужно нажать на зеленый плюс и тем самым добавить на страницу источник выплат. Для того чтобы в появившиеся поля корректно внести необходимую информацию, потребуется справка 2-НДФЛ, из которой просто нужно перенести определенные данные (речь идет об идентификационном коде источника выплаты, его наименовании, коде по ОКТМО и некоторых других параметрах).

Потом необходимо еще раз щелкнуть на плюсик, но уже расположенный ниже (рядом с надписью “месячные доходы”). После этого физическому лицу потребуется указать размер своей прибыли за каждый месяц, а в конце написать несколько итоговых сумм – своего дохода (как облагаемого подоходным налогом, так и нет) и НДФЛ (начисленного и снятого).

Для получения налоговой скидки заполнить вышеуказанные вкладки недостаточно. Нужно еще щелкнуть на вкладку, посвященную вычетам, выбрать нужный вид и отобразить соответствующие данные. Помимо этого, предпринимателям и физическим лицам, работающим за границей, необходимо внести сведения в дополнительные страницы программного обеспечения.

2019 год принес существенные облегчения предпринимателям. Вступил в законную силу приказ ФНС №ММВ-7-11/569@ от 03.10.2018г., который полностью изменил прежнюю, довольно емкую и сложную в заполнении декларацию. Теперь она стала практически в два раза меньше, 13 вместо 20 прежних страниц. Декларация состоит из трех обязательных листов – Титульника, Раздела 1 и Раздела 2, которые заполняют абсолютно все и отдельных приложений, которые будут заполняться при необходимости, причем теперь на листах стоит нумерация, а не буквенное обозначение.

Еще одно новшество — расчет вычетов: стандартных, социальных и инвестиционных вынесен в одно Приложение №5. Также в новой декларации не нужно заполнять информацию об исчисленном налоговым агентом НДФЛ, проставляем лишь удержанный налог. Есть изменения и в кодах, к примеру, доходов и деятельности. Более подробно узнать о порядке заполнения декларации можно в приложении к вышеназванному приказу, ну а в простых случаях будет достаточно и нашей инструкции.

Еще раз обратим ваше внимание на то, что отчитываться о полученных доходах за 2018 год нужно по новой форме 3-НДФЛ!

Для того чтобы все заполнить правильно, вы можете либо обратиться к специалисту, либо воспользоваться онлайн-сервисом для ведения учета .

Итак, приступим.

Скачать бланк 3-НДФЛ

Форма 3-НДФЛ установлена Приказом ФНС России № ММВ-7-11/569@ от 03.10.2018 года. В этом же приказе есть порядок ее заполнения и все приложения, которые могут для этого понадобиться.

Скачать актуальный бланк 3-НДФЛ , который следует сдавать, отчитываясь за 2018 год.

Состав декларации по подоходному налогу для ИП

Итак, если вы скачали форму декларации по подоходному налогу, то уже увидели, что листов там очень много. В стандартном случае ИП нужно заполнить всего 3 страницы:

- Титульник;

- Раздел 1 – Налог, подлежащий уплате

- Раздел 2 – Расчет базы по налогу и дохода по каждой из используемых ставок

- Приложение 3 – Доходы от предпринимательской деятельности (здесь показываются, так скажем, исходные данные).

Требования по заполнению 3-НДФЛ

Здесь, опять же, все стандартно. Все эти правила вы могли видеть в любой другой декларации:

- Данные заполняем слева направо, числовые данные выравниваем по правой стороне;

- Пустые клетки прочеркиваем;

- Не пользуемся корректорами, никакие исправления не допускаются;

- Запрещена двусторонняя печать бланка, использование степлера для скрепления;

- Данные в денежных единицах округляются до целых рублей;

- Текстовые данные пишем заглавными печатными буквами;

- Можно заполнить бланк вручную или на компьютере, цвет чернил – черный / синий;

- Заполняются только те листы, которые нужны.

Как заполнить 3-НДФЛ — пошаговая инструкция

Ниже будет пошаговая инструкция по заполнению декларации 3-НДФЛ. Обратите внимание на образец заполнения и учтите все нюансы.

Шаг 1 – Указываем свои данные в титульнике

С заполнением титульного листа вопросов обычно не возникает – в 3-НДФЛ тут все тоже довольно просто и стандартно. Что проставляем? Двигаемся построчно:

- Наверху листа заполняем ИНН и № страницы в формате «001» — это надо сделать на всех листах декларации. На последующих страницах еще нужно вписать фамилию и инициалы ИП;

- Проставляем № корректировки – при первоначальной подаче указываем «0—»;

- Указываем код периода, за который отчитываемся (т.е. налогового периода), мы ставим «34» — так как документ составляется по итогам года;

- В графе «налоговый период» ставим год, за который отчитываемся (у нас будет «2018») и код налоговой, в который сдаем декларацию;

- Далее заполняем блок сведений о налогоплательщике (для того, чтобы найти нужные значения для полей с кодами следует обратиться к приложениям приказа ФНС, утверждающего бланк):

- Код страны (по гражданству ИП) — для граждан РФ этот код «643»;

- Код категории налогоплательщика (ИП обозначаются кодом «720»);

- ФИО полностью;

- Дату и место рождения (как говорят, «по паспорту»);

- Проставляем данные о документе, удостоверяющем личность (чаще всего – это паспорт):

- Код вида документа у паспорта «21» (коды также ищите в приложения к указанному выше приказу);

- Серию и № паспорта;

- Дату его выдачи и кем выдан;

- Ставим статус налогоплательщика: если резидент РФ – 1, если нет — 2;

- Прописываем контактный телефон;

- Проставляем общее количество страниц декларации и приложений (если они есть).

Обращаем ваше внимание на то, что в новой форме декларации Адрес места жительства ИП как в РФ, так и за ее пределами, на титульном листе также не заполняется, как было и в предыдущей форме!

На этом с титульником все! Остаются только раздел для подтверждения данных – здесь все стандартно, как и в любой другой декларации (например, можете посмотреть, ). Раздел для работника налоговой вы не трогаете, его заполняет непосредственно представитель налоговой в момент подачи документа.

Образец заполнения титульного листа 3-НДФЛ представлен ниже:

Шаг 2 – Ставим показатели в ПРИЛОЖЕНИИ 3

Заполнение листов удобнее осуществлять в обратном порядке. То есть, сначала мы будем заполнять Приложение 3, а потом уже вернемся в Раздел 2, и, наконец, в Раздел 1. Не забываем, что на каждом из этих листов следует проставить ИНН, № страницы, а также свою фамилию и инициалы.

Приложение 3 предназначено для отражения доходов от предпринимательской деятельности (сюда же относятся адвокаты / нотариусы / главы КФХ). Можно сказать, что здесь проставляются исходные данные для дальнейшего расчета подоходного налога.

Итак, заполняем сначала первую группу показателей о виде деятельности:

- В строке 010 ставим код вида деятельности. Применяем условные обозначения:

- 1 – будет у ИП;

- 2 – ставят нотариусы;

- 3 – адвокаты;

- 4 – арбитражные управляющие;

- 5 – главы КФХ;

- 6 – иная предпринимательская деятельность

- Затем в строке 020 ставим код вида деятельности;

- В строке 030 проставляем сумму доходов за год (в нашем примере будет 1 200 000 руб.);

- В строке 040 должна стоять сумма расходов за год (обратите внимание, что сюда включаются те расходы, которые могут быть учтены при расчете НДФЛ согласно НК РФ, а не все подряд) – у нас в примере поставим 560 тыс. руб.;

- Далее в строках 041-044 даем расшифровку расходов: делим сумму в строке 041 на материальные расходы, 042 на амортизацию, 043 на оплату труда и 044 на прочие расходы. В нашем примере пусть 300 тыс. руб. – расходы на закупку материалов, 260 тыс. руб. – прочие расходы. Основных средств нет – амортизации нет, работников у ИП нет – оплаты труда тоже нет;

Важно! Приложение 3 (первая и вторая группа показателей) заполняем на каждый вид деятельности, затем в первом листе из заполненных проставляем итоговые данные в третье группе показателей.

Так как в нашем примере предприниматель занимался одним видом деятельности, мы переходим к заполнению раздела 3 «Итого» данного приложения. Здесь поступаем следующим образом:

- по строке 050 ставим общую сумму полученных доходов – 1 200 000 руб;

- по строке 060 отображаем сумму профессиональных налоговых вычетов. В нашем случае расходы от ведения предпринимательской деятельности подтверждены документально, поэтому в эту строчку ставим 560 000 руб., дублируя строку 040. Если нет возможности подтвердить расходы, то ИП может воспользоваться вычетом в 20% от суммы полученного дохода – строка 030 * 0,20.

- По строке 140 прописываем сумму авансов, которые мы реально заплатили в течение года – у нас в примере пусть вся сумма авансов будет своевременно уплачена.

Важно! ИП на НДФЛ может в составе расходов учесть все расходы при условии соответствия их нормам НК РФ, либо применить профессиональный вычет, составляющий 20% от доходов. Второй вариант выгодно использовать, когда фактические расходы небольшие или когда вы не можете документально подтвердить расходы – без документов налоговая при проверке исключит их из расчета налога.

Теперь заполняем третью группу показателей – подводим итоги:

- По строке 110 считаем общую сумму доходов;

- По строке 120 рассчитываем общую сумму расходов;

У нас вид деятельности один, поэтому мы просто переносим данные.

- В строке 130 проставляем сумму начисленных в течение года авансовых платежей – у нас в примере пусть это будет 50 тыс. руб.;

- По строке 140 прописываем сумму авансов, которые мы реально заплатили в течение года – у нас в примере пусть вся сумма авансов будет своевременно уплачена.!!(УДАЛИТЬ)

- строка 070 предназначена для отображения суммы уплаченных авансовых платежей. В нашем случае ставим 50 000 руб.

На этом с данным разделом все. Четвертая группа показателей заполняется в случае, если 3-НДФЛ сдает глава КФХ – строка 080, а строку 090 – 100 заполняют те, кто корректировал базу и налог в соответствии с положениями п.6 ст. 105.3 в случае применения цен, не соответствующих рыночным, в сделках с взаимозависимыми лицами.

Строка 110 -150 предназначена для тех предпринимателей, которые получили доходы от иных источников, которые были расшифрованы в приложениях 1 и 2.

Пример заполнения Листа В представлен ниже:

Шаг 3 – Делаем расчет в Разделе 2

В Разделе 2 мы сначала проставляем в строке 001 ставку по налогу. В нашем примере это будут стандартные 13%. Если вы отчитываетесь за НДФЛ по нескольким ставкам, то на каждую нужно заполнить отдельный расчет. Затем в строке 002 указываем вид дохода, у нас это «3» — иное. Дивиденды и доходы в виде прибыли контролируемых иностранных компаний и прочие ситуации мы в примере не рассматриваем.

- 010 – указываем итоговую сумму доходов (переносим сумму из строки 110 Листа В);

- 020 – заполняется в случае необходимости, у нас прочерки;

- 030 – ставим общую сумма доходов (030 = 010 – 020), у нас 010 = 030;

- 040 – проставляем сумму налогового вычета – у нас это сумма из строки 060 Приложения 3;

- 050, 051 — заполняются в случае необходимости, у нас прочерки;

- 060 – считаем налоговую базу – у нас она равна разности между строками 030 и 040 = 640 тыс. руб.;

- 070 – считаем сам налог, в нашем примере 070 = 060 * 13% = 83 200 рублей;

- Строки 080, 090, 100 – заполняем при необходимости. Например, если вы относитесь к плательщикам торгового сбора, то на его сумму можно уменьшить налог, соответственно, ставим ее по строке 100 – при этом помним, что строка 100 не может быть больше строки 070, так как мы не можем уменьшить налог больше, чем он у нас есть;

- 100 – проставляется фактическая сумма реально уплаченных авансов по НДФЛ (переносим данные из строки 070 Приложения 3;

- строки 120, 130 и 140 заполняются при необходимости;

- строки 150 и 160 содержат данные по налогу к уплате или возврату из бюджета. В нашем случае налог будет к доплате (строка 070 – 110) 83 200 – 50 000 = 33 200. В строку 050 ставим 33 200.

Образец заполнения Раздела 2 представлен ниже:

Шаг 4 – Сводим данные в Разделе 1

В Разделе 1 мы проставляем итоговые данные по всем листам декларации с учетом всех видов деятельности и всех ставок. У нас пример простой, поэтому Раздел 2 заполнить очень легко:

- В строке 010 ставим код результата, у нас будет стоять «1», так как получился налог к уплате в бюджет;

- В строке 020 ставим КБК, по которому должна быть зачислена доплата налога (или возврат его сумм);

- В строке 030 ставим ОКТМО;

- В строке 040 прописываем сумму налога для уплаты (мы переносим данные из строки 130 Раздела 2;

- В строке 050 ставим прочерки, так как сумм к возврату из бюджета у нас нет.

Важно! Если у нас, наоборот, выявлен налог к возврату из бюджета (код результата в строке 010 поставили «2»), то мы ставим ее по строке 050, а строка 040 у нас будет с прочерками. Если налог = 0, код результата в строке 010 ставим «3», а строки 040 и 050 – прочеркиваем.

Образец заполнения Раздела 1 представлен ниже:

Скачать заполненный образец 3-НДФЛ

Также вы можете скачать заполненный образец, из которого мы делали скриншоты выше.

- Скачать образец заполнения декларации 3-НДФЛ

Сроки сдачи 3-НДФЛ

Сдать заполненную декларацию нужно до 30 апреля. Если вы сдаете декларацию при закрытии ИП, то здесь дается совсем немного времени – подать документ нужно в течение 5 дней с момента, когда вы перестали вести деятельность. В этой ситуации декларация составляется за неполный год, то есть только за тот период, который вы отработали как ИП.

3-НДФЛ сдается по месту проживания ИП в бумажном виде, по почте ценным письмом или электронно (можно сдать на сайте ФНС). Не забывайте, что сдать бумажный вариант могут только те ИП, у кого число работников менее 100 человек. У кого работников больше (таких ИП, конечно, немного, но они есть!) – сдают декларацию исключительно в электронном виде.

Какой штраф ждет ИП, если он не сдать 3-НДФЛ

Здесь варианта два:

- Если налог был уплачен или срок его уплаты еще не прошел, то штраф за несданную вовремя декларацию составляет 1 тыс. руб.;

- Если налог тоже не уплачен в срок, то штраф рассчитывается в виде 5% от суммы налога по этой декларации за каждый месяц просрочки (но тут есть границы: максимум вас могут оштрафовать на сумму в 30% от налога в декларации, минимум – все на ту же 1 тыс. руб.).

Декларация и её заполнение часто вызывают проблемы у граждан, особенно при написании «от руки». Непонятные слова, обилие данных, отсутствие подсказок – всё это может вызвать не самые радостные эмоции. За некоторую цену декларацию могут заполнить за Вас, но если есть желание покорить эту вершину самостоятельно, то следует внимательно разобраться, что к чему.

Какие варианты заполнения существуют?

Первым делом стоит отметить, что декларацию можно заполнять тремя способами:- Онлайн , на сайте федеральной налоговой службы (ФНС). Для этого необходимо зарегистрироваться на сайте ФНС (www.nalog.ru) и следовать указаниям по заполнению формы из своего личного кабинета.

- Скачав с сайта ФНС программу для заполнения

. Программа скачивается с сайта ФНС (www.nalog.ru/rn77/program//5961249/) и заполняется согласно необходимым требованиям, указанным в ней.

Если Вы решили выбрать этот способ заполнения декларации, Вы можете воспользоваться представленной видеоинструкцией, в которой пошагово показана вся процедура.

- Вручную. Если Вы по какой-либо причине не желаете пользоваться предыдущими вариантами, то заполнить декларацию нужно вручную. Бланк можно получить по месту работы, если скачивать и распечатывать его Вы тоже не желаете.

Заполнение бланка начинается с титульного листа :

- в графе ИНН прописывается Ваш идентификационный номер;

- № страницы (начинается с 001 и далее, в порядке возрастания, для каждого последующего листа);

- № корректировки сначала указывается как 0, при первоначальной корректировке – 1, при вторичной – 2 и т. д.;

- код налогового периода обычно ставится 34 – это подразумевает, что декларация составляется по итогам года;

- в графе «налоговый период» указывается год, за который проводится отсчёт;

- код налогового органа – здесь необходимо вписать код службы, в которую после заполнения Вы будете подавать декларацию.

В местах, где не нужно вписывать никакие данные в конкретном случае, либо там, где есть лишние, неиспользованные клетки, обязательно нужно ставить прочерки.

Далее идёт пункт «Сведения о налогоплательщике»:

- код страны указывается 643 (для граждан России);

- код категории плательщика налогов – для физических лиц это 760, для ИП – 720; остальные коды, по надобности, берутся из приложений приказа ФНС;

- остальные пункты заполняются согласно данным, которые указаны в паспорте – серия, номер, дата выдачи и кем выдан.

Все данные должны указываться абсолютно идентично тому, как они записаны в паспорте. Вплоть до символов, заглавных букв, сокращений и т. п.

В графе «код вида документа» нужно указать 21, если удостоверяющим документом является паспорт. Для остальных случаев ищите необходимые коды всё в тех же приложениях к приказу ФНС.

Точно так же указывается статус налогоплательщика и адрес проживания.

Количество страниц и номера листов, содержащих копии документов, стоит указывать после заполнения всей остальной декларации, чтобы избежать ошибок.

На следующем листе необходимо внести:

- код бюджетной классификации;

- код по ОКТМО;

- сумму уплаты налога (если в пункте 010 Вы указали «1»);

- сумму возврата налога (если в том же пункте Вы указали «2»).

Если у Вас возникают проблемы с заполнением этих данных, возможно, хорошей идеей будет обратиться к специалистам, множество из которых предоставляют свои услуги по заполнению декларации за небольшую плату.

Кому нужно заполнять 3-НДФЛ декларацию?

Согласно статьям 227-228 НК РФ , обязательным заполнением декларации 3-НДФЛ должны заниматься лица, осуществляющие какую-либо деятельность предпринимательского характера, которые сами рассчитывают и перечисляют налог от своего дохода:- ИП, прошедшие регистрацию согласно пп. 1 п. 1 ст. 227 НК;

- нотариусы, адвокаты и иные лица, которые занимаются частной практикой (пп. 2 п. 1 той же статьи).

- от продажи имущества;

- получившие доход, с которого не был удержан налог фискальным агентом;

- выигрыш от лотереи, тотализатора и т.п.;

- прибыль в виде дарения (исключения предоставляет п. 18.1 ст. 217 НК РФ);

- граждане, которые унаследовали произведения искусства, литературы, научные изобретения и т. п.;

- финансы по трудовым договорам, договорам аренды и т.д.;

- проживающие на территории России в течение года не меньше 183 дней без перерывов, однако получившие прибыль каким-либо образом за пределами России (исключения составляют лица, описанные в п. 3 ст. 207 НК).

- стандартные;

- социальные;

- имущественные;

- профессиональные.

Уточненная и нулевая декларации

Первая разновидность декларации необходима, когда в поданной изначально имеются какие-либо ошибки. Тут же раскрывается и смысл слова «уточнить».Следует помнить, что на титульном листе нужно указать номер корректировки. Если Вы уже подавали декларацию, а теперь готовите уточненную – номером корректировки будет «1» и далее в порядке очереди, если необходимы другие корректировки.

Также если неточность была счётного характера, указывать и прилагать дополнительные документы не нужно. А вот если добавился доход, то приложить подтверждающие это документы необходимо в обязательном порядке.

Нулевая же декларация подаётся в тех ситуациях, когда доходов за определённый период не было вовсе. Она необходима для того, чтобы показать, что если прибыли не было, то и налоги выплатить не с чего.

Заполняются они идентично стандартной декларации 3-НДФЛ, но с правками касательно того или иного случая, а также вида документа (уточненная, нулевая).

В данной статье будет приведена пошаговая инструкция по заполнению декларации 3-НДФЛ в 2019 году. Налогоплательщики смогут узнать, из каких листов должна состоять поданная ими на проверку декларация, каким образом заполняется документ, а также некоторые немаловажные детали, которые необходимо учесть для возврата подоходного налога за квартиру.

- на бланк 3-НДФЛ за 2017 год.

- на заполненную налоговую декларацию.

- на программу 2016 года для оформления 3-НДФЛ.

Физические лица, которые хотят сократить налогооблагаемую базу по причине траты денежных средств на приобретение квартиры, могут распечатать , внести в него требуемую информацию, отправить на проверку и вскоре получить вычет. Однако бланк документа при этом необходимо использовать строго определенной формы (введенной в действие 24 декабря 2014 года с помощью приказа номер ММВ-7-11/671).

Внимание! Перед тем как приступить к оформлению 3-НДФЛ на возмещение НДФЛ за квартиру, советуем ознакомиться со статьей номер 220 Налогового кодекса России, которая поможет налогоплательщику убедиться в том, что он действительно по закону может получить , либо наоборот понять, что данного права у него нет.

Какие листы оформлять

Физическому лицу потребуется указывать данные на титульной странице формы 3-НДФЛ, на листе, озаглавленном как сведения о суммах налога, подлежащие возврату из бюджета (это раздел под номером один), на странице, требующей внесения информации о размерах налогооблагаемой базы (это второй раздел), а также на листах А и Д1.

Лист А предназначен для того, чтобы физическое лицо могло письменно отчитаться перед налоговым органом о своих доходах, полученных от источников, находящихся на территории Российской Федерации. Поэтому если прибыль налогоплательщика поступает на его банковскую карту из других стран, то он должен оформлять лист Б.

Лист Д1 посвящен данным расчетного характера, касающимся имущественных вычетов, которые предоставляются в случае покупки недвижимости, в том числе квартиры. В противном случае, если налогоплательщик продал имущественный объект, он вместо листа Д1 обязан заполнить лист Д2.

Инструкция по заполнению листа Д1

При возврате налога на квартиру никак не обойтись без оформления листа Д1. Для того чтобы этот процесс прошел как можно быстрее и легче, рекомендуем воспользоваться нижеприведенной инструкцией:

- Проставляем реквизиты. Претендент на имущественный вычет должен написать в верхней части страницы цифры своего идентификационного номера, затем пронумеровать сам лист (нумерация начинается с двух нулей, то есть если это пятая страница, то нужно писать “005”), а потом уже указать свою фамилию вместе с инициалами.

- Вносим коды. В первую очередь, это код наименования объекта. В случае возмещения налога за квартиру нужно ставить цифру два. Также необходимо внести признак налогоплательщика (если претендент на налоговую скидку является собственником недвижимости, то ставится код “01”). И последний требуемый шифр – это код региона. Для каждого региона Российской Федерации установлены свои числовые шифры. Например, для Московской области предназначен код “50”, для Ростовской — “61”, а для Волгоградской — “34”.

- Отмечаем вид собственности и пункт статьи 220. В подпункте 1.3 для налогоплательщика приведено четыре варианта форм собственности, из которых он должен выбрать один. Например, если физическое лицо, претендующее на вычет, оформило квартиру на сына, которому еще нет восемнадцати лет, то выбирается цифра четыре, а если имущество целиком принадлежит налогоплательщику – единица. Затем в подпункте 1.4 нужно указать, имеет отношение данная декларация к десятому пункту 220 статьи или нет.

- Указываем адрес квартиры. В первую очередь, вносятся цифры, из которых состоит почтовый индекс. Затем пишутся названия города и улицы, где располагается квартира. Каждое из этих наименований должно быть прописано большими русскими буквами. И после этого налогоплательщику остается всего лишь проставить номера дома и квартиры.

- Прописываем даты получения и подачи некоторых документов. Действующим законодательством принято правило, гласящее о том, что пока физическое лицо не завершит этап оформления права собственности на объект недвижимости, ему не начислят имущественную компенсацию. Поэтому в подпункте 1.7 требуется проставить дату регистрации данного права. А в подпункте 1.9 указать тот день, месяц и год, когда налогоплательщик подал заявление на начисление налоговой скидки за квартиру.

- Отображаем сумму расходов. В подпункте 1.12 пишется сумма, которую физическое лицо израсходовало для того, чтобы приобрести квартиру. Однако указанная стоимость данного недвижимого объекта не должна превышать максимально возможную сумму, с которой может быть начислен вычет (это два миллиона рублей). То есть если квартира стоит девять миллионов, то писать в данном пункте нужно всего лишь два миллиона.

- Рассчитываем налогооблагаемую базу. В пункте 2.7 физическое лицо должно указать ту цифру, которая у него получится при вычитании из общей суммы дохода, полученного им за налоговый период, предоставленной имущественной скидки. Потом в пункте 2.8 нужно отметить размер расходов, прописанный исходя из стоимости квартиры, зафиксированной в договоре о купле-продаже.

- Пишем размер оставшегося вычета. Так как физическое лицо по закону не может забрать из государственного бюджета за год больше внесенного им за этот же период НДФЛ, то выдача имущественной компенсации растягивается на несколько лет. Таким образом, если в декларации заявлена предельная сумма налоговой скидки, а годовой размер вычета составляет 600 000 рублей, то остаток будет равен 1 400 000 рублей.

Необходимо отметить, что если бланк 3-НДФЛ на имущественную налоговую скидку составлен от имени жены/мужа собственника квартиры, то код признака налогоплательщика уже не “01”, а “02”. Если возместить налог хотят родители несовершеннолетнего собственника – “03”, если физическое лицо владеет имуществом на равных правах с ребенком – “13”, а если квартира принадлежит одновременно налогоплательщику, его ребенку и супругу/супруге – “23”.

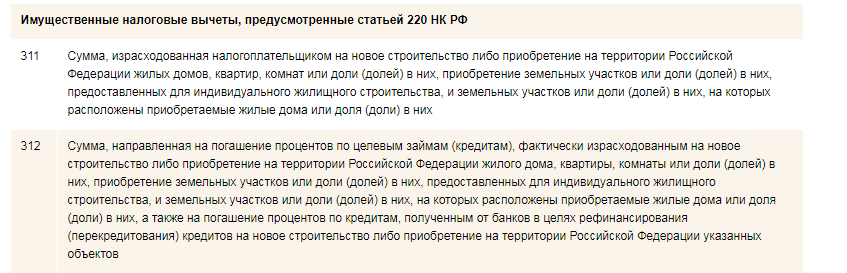

Код 311 в декларации

Предлагаем остановиться на таком нюансе, как код 311 в налоговой декларации. Физические лица столкнутся с ним в том случае, если выберут способ при помощи программного обеспечения.

Как известно, к налоговой декларации прикладывается справка по форме 2-НДФЛ. Данная справка содержит всевозможную информацию о доходах физического лица, снятых с них налоговых сборах и код вычета, о котором как раз идет речь.

Налоговые вычеты имущественного типа кодируются только двумя числовыми комбинациями – это 311 и 312. Первый код указывается в бланке декларации, если физическое лицо израсходовало денежные средства либо на приобретение, либо на строительство объекта недвижимости. А код 312 используется в тех ситуациях, когда налогоплательщиком были потрачены деньги на погашение процентов, начисленных за кредит, взятый с целью покупки или строительства имущественного объекта.

Важно! Не забывайте внизу каждой страницы декларации ставить подпись, а справа от нее указывать дату, поскольку без этого документ не будет обладать юридической силой.